Paradosso Italiano: Bassi Salari e Falsa Abbondanza

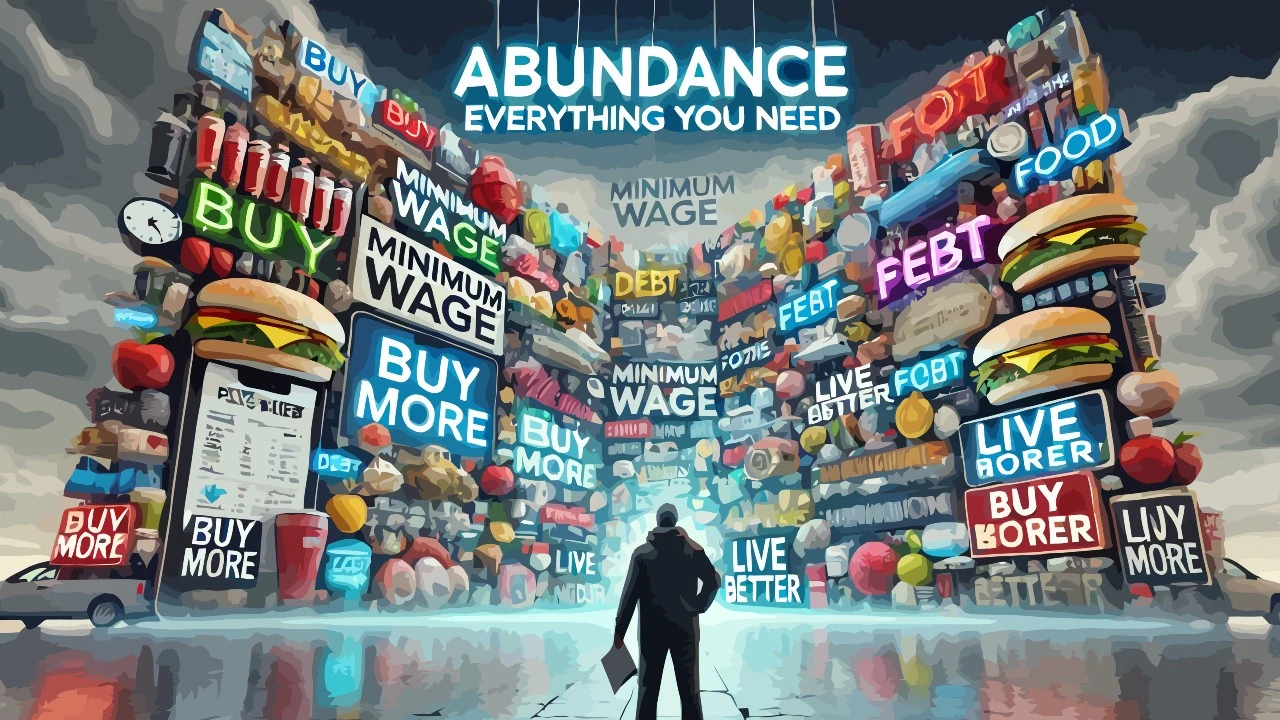

L’Italia è spesso descritta come un paese impoverito, segnato da precarietà, salari stagnanti e costi in crescita. Eppure, al tempo stesso, tutto sembra in movimento: centri commerciali pieni, vacanze prenotate, nuovi telefoni e automobili in circolazione. Come si conciliano queste due realtà?

Il presente articolo analizza il divario tra condizioni economiche reali e comportamento collettivo, mettendo in luce un modello sociale fondato sul credito facile, sulla pressione all’omologazione e sulla negazione del problema.

Negli ultimi trent’anni, i salari reali in Italia hanno subito una stagnazione pressoché totale. Secondo l’OCSE, tra il 1990 e il 2022 il salario medio reale italiano è cresciuto soltanto del 2,9%, mentre in Germania è aumentato del 33% e in Francia del 31%. Questo dato tiene conto dell’inflazione, ed è quindi una misura diretta del potere d’acquisto effettivo. A questo quadro si aggiunge un contesto lavorativo reso sempre più fragile: il 22% dei contratti attivati nel 2023 è a tempo determinato, con una media di durata di appena 3,5 mesi.

Secondo i dati ISTAT, nel 2023 oltre 3 milioni di lavoratori italiani erano classificabili come “poveri pur lavorando”, ovvero percepivano un reddito da lavoro inferiore alla soglia di povertà relativa. Inoltre, secondo Eurostat, il 25,4% della popolazione italiana è a rischio di povertà o esclusione sociale, una delle percentuali più alte dell’Europa occidentale.

Tuttavia, questi dati sembrano smentiti da ciò che si osserva ogni giorno. Le città sono animate, il traffico è intenso, i ristoranti prenotati in anticipo e le vacanze ormai una normalità irrinunciabile. Questa dissonanza tra indicatori e apparenze non è solo una questione percettiva: ha radici strutturali ed economiche. Per comprenderla, occorre guardare oltre il reddito e analizzare come viene sostenuto realmente il consumo.

#2. Consumi in crescita: motore del debito

In un contesto di salari stagnanti, l’unico modo per sostenere i consumi è ricorrere al debito. E infatti, secondo i dati della Banca d’Italia, il credito al consumo ha raggiunto nel 2023 i 134 miliardi di euro, con un incremento annuo del 6,5%. Questa voce include prestiti personali, rateizzazioni per l’acquisto di beni e servizi, carte revolving e formule di dilazione offerte dai grandi operatori del commercio elettronico. L’indebitamento è diventato parte integrante della spesa quotidiana.

Un rapporto Crif del 2023 segnala che il 37% degli italiani tra i 25 e i 45 anni ha almeno un finanziamento attivo, con una durata media di 48 mesi. Oltre il 20% di questi prestiti riguarda beni non essenziali (elettronica, vacanze, arredamento). Inoltre, le modalità di pagamento rateale “facilitato” (spesso a zero interessi) sono ormai offerte anche per spese sotto i 100 euro, contribuendo a rendere il ricorso al debito un comportamento normalizzato.

Secondo uno studio Ipsos, oltre il 45% degli italiani ha utilizzato un pagamento rateale almeno una volta per beni di uso quotidiano. Questo dato mostra come il confine tra consumo e indebitamento sia sempre più sfumato. Ciò che un tempo richiedeva una riflessione o una pianificazione oggi è accessibile senza esitazione. Le piattaforme digitali hanno integrato il credito nel processo d’acquisto, trasformandolo in un’opzione automatica e socialmente neutra.

Il pericolo risiede nella illusione di stabilità: finché la rata è bassa, tutto sembra sostenibile. Ma con l’aumento dei tassi d’interesse deciso dalla Banca Centrale Europea nel 2023 (fino al 4,5%), molte famiglie rischiano di non riuscire a mantenere le scadenze, innescando insolvenze e tensioni finanziarie a catena.

Il consumo, oggi più che mai, è anche un atto simbolico. Serve a segnalare appartenenza, successo, normalità. Non si consuma solo per bisogno, ma per non sentirsi esclusi. In un’epoca in cui la visibilità è centrale, l’idea di “vivere come gli altri” diventa un imperativo implicito. La pressione sociale non è esplicita, ma agisce attraverso la ripetizione di modelli, immagini, aspettative.

Il Rapporto Censis 2023 descrive una “società della rappresentazione” in cui la coerenza tra possibilità economiche e stile di vita è meno importante della coerenza tra immagine e contesto. Il 33% degli italiani afferma di fare acquisti “per sentirsi allineato agli altri”. Questo fenomeno è accentuato tra i giovani, ma si estende trasversalmente a tutte le fasce sociali.

Il consumo ostentato sui social, l’ostilità verso l’austerità personale, la moda “dell’esperienza” come diritto irrinunciabile creano un ambiente in cui è difficile sottrarsi. Non partecipare diventa una dichiarazione di fallimento o di marginalità. Secondo il Pew Research Center, oltre la metà dei giovani europei dichiara di sentirsi inadeguato nel confronto con ciò che vede sulle reti sociali.

La conseguenza è un automatismo psicologico: se tutti viaggiano, devo farlo anch’io. Se tutti cambiano auto ogni cinque anni, non posso restare indietro. Ma questi automatismi non poggiano su basi economiche solide. Sono impalcature culturali sorrette da credito, compromessi e rinunce invisibili, che a lungo andare generano frustrazione e instabilità.

#4. Negazione collettiva e ruolo dei media

Perché questo sistema non crolla? Una parte fondamentale della risposta è la negazione collettiva. I cittadini sanno, razionalmente, che la situazione è insostenibile. Ma scelgono, emotivamente e socialmente, di ignorarlo. La negazione è un meccanismo psicologico difensivo, ma anche un adattamento culturale.

I mezzi di comunicazione tradizionali raramente affrontano in modo sistemico il tema della sostenibilità economica dei consumi. Al contrario, celebrano la ripresa dei consumi, esaltano le vendite record di automobili, raccontano vacanze e stile di vita come indicatori di successo. Secondo i dati Nielsen, nel 2023 gli investimenti pubblicitari in Italia sono aumentati del 2,9%, con un incremento del 5,4% nei settori viaggi, lusso e tecnologia. La narrativa è: “Tutto va bene, quindi spendi”.

Parallelamente, i contenuti online propongono una realtà filtrata, patinata, senza discontinuità. Secondo l’ISTAT, nel 2022 oltre il 65% degli italiani si dichiarava soddisfatto del proprio stile di vita, mentre solo il 39% riteneva adeguato il proprio reddito. Questo scollamento tra percezione e condizione è sintomo di una cultura che rifiuta l’idea di decrescita, sobrietà o limite.

Anche le istituzioni non mettono in discussione il modello: i bonus, gli incentivi, i finanziamenti al consumo sono strumenti che mantengono viva la macchina economica. Ma senza un cambiamento strutturale, il rischio è che la negazione diventi una bolla sociale, pronta a esplodere al primo shock.

#5. Una società a due velocità

L’effetto finale di questo sistema è la polarizzazione sociale. Da una parte, chi ha mezzi, risparmi, patrimonio familiare o accesso al credito può continuare a consumare senza difficoltà. Dall’altra, chi non ha queste risorse si indebita per non restare escluso o si autoesclude silenziosamente. Si crea così una società a due velocità, non solo economica ma culturale.

Eurostat segnala che in Italia il tasso di risparmio delle famiglie è sceso all’8,7% nel 2023, contro una media europea del 13,2%. Le famiglie a basso reddito risparmiano meno del 2%, mentre quelle con redditi alti superano il 15%. Questa divergenza mette a rischio la coesione sociale: in caso di crisi, solo una parte della popolazione avrà strumenti per reagire.

Il sistema regge fintanto che le condizioni restano stabili. Ma bastano eventi esterni come una crisi energetica, un aumento fiscale, una contrazione del credito per interrompere l’equilibrio. Il risultato può essere un’ondata di insolvenze, un calo improvviso dei consumi, proteste sociali o addirittura una crisi di fiducia generalizzata.

Come ha scritto l’economista francese Thomas Piketty:

Una società che cresce solo nei consumi, ma non nei redditi, è una società instabile e fragile.

E proprio come nei mercati finanziari, anche nei sistemi sociali la troppa fiducia negli automatismi porta a una crisi quando meno ce lo si aspetta.

Leave a Reply