Tra il 1967 e il 1981, l’oro e l’argento hanno vissuto una delle fasi più turbolente e affascinanti della storia dei metalli preziosi. Sebbene entrambi abbiano registrato aumenti significativi, le loro traiettorie si sono separate in modo drammatico verso la fine del periodo. Un’analisi accurata di questa evoluzione permette di comprendere meglio sia le dinamiche di mercato, sia le narrazioni che ancora oggi influenzano gli investitori.

Le informazioni riportate non costituiscono sollecitazione alla collocazione del risparmio personale. L’utilizzo dei dati e delle informazioni contenute come supporto a operazioni d’investimento personale è a completo rischio del lettore.

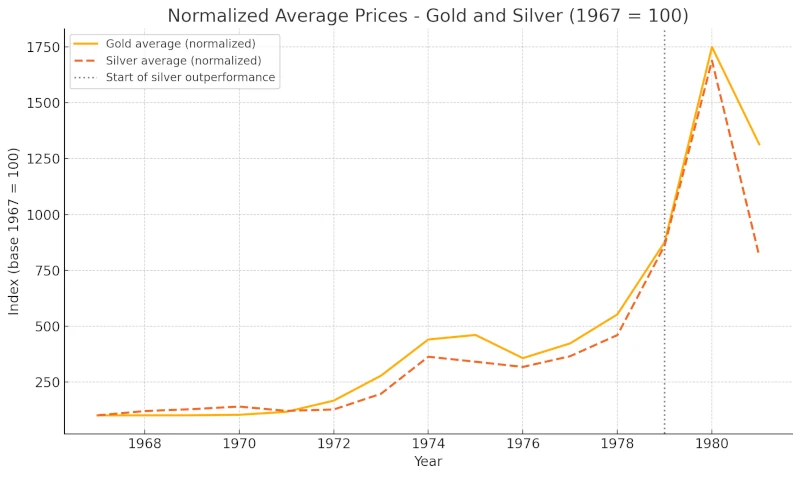

Alla fine degli anni ’60, sia l’oro che l’argento erano scambiati a prezzi relativamente stabili e contenuti. L’oro era fissato a circa 35 dollari l’oncia secondo il sistema di Bretton Woods, mentre l’argento si aggirava intorno a 1,30 dollari. Con la fine della convertibilità aurea nel 1971 e i profondi cambiamenti economici degli anni ’70 (inflazione elevata, crisi energetica, sfiducia nelle valute) i metalli preziosi iniziarono una salita importante.

Dal 1967 al 1978, l’oro passò da circa 35 a quasi 200 dollari l’oncia, con un aumento superiore a cinque volte. L’argento, pur meno spettacolare in valori assoluti, salì da circa 1,29 a poco meno di 6 dollari. I due metalli si mossero in maniera simile, riflettendo la crescente domanda di beni rifugio in un contesto economico instabile.

L’oro assunse progressivamente il ruolo di riserva di valore per eccellenza, ma anche l’argento seguì a ruota, confermandosi come alternativa credibile. Alla fine degli anni ’70, entrambi avevano conquistato la fiducia degli investitori e sembravano destinati a mantenere una tendenza di lungo periodo. Fino a quel punto, l’argento non aveva mostrato una prestazione nettamente superiore all’oro: piuttosto, i due metalli avevano seguito un percorso parallelo, con il secondo leggermente più stabile.

Questa crescita costante venne interrotta solo dopo il 1978, quando fattori esterni e speculativi iniziarono a influenzare drasticamente il mercato dell’argento.

#2. L’argento prende il volo

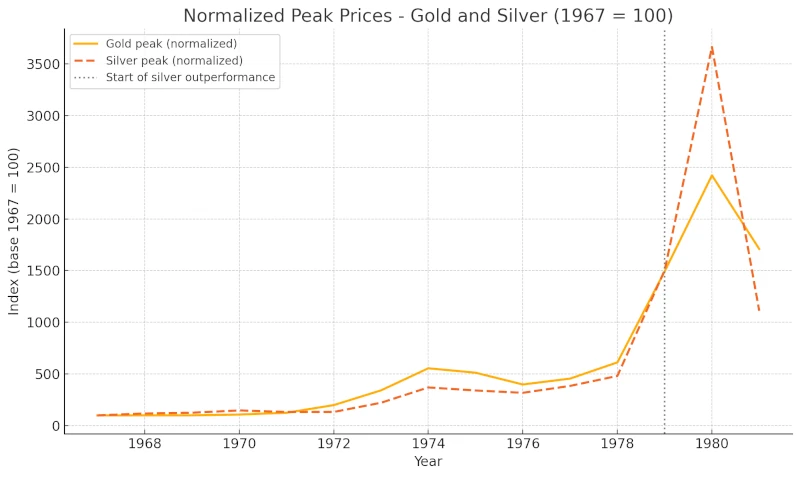

Nel giro di poco più di un anno, l’argento conquistò la scena con una performance che oscurò perfino quella dell’oro. Tra il 1979 e l’inizio del 1980, il prezzo dell’argento esplose da circa 6 a quasi 50 dollari l’oncia. Anche l’oro registrò forti aumenti, passando da meno di 300 a oltre 800 dollari, ma l’incremento relativo dell’argento fu ben più estremo.

Rendimenti medi di oro e argento tra il 1967 e il 1981.Rendimenti massimi di oro e argento tra il 1967 e il 1981.

Questa improvvisa divergenza portò molti osservatori a parlare dell’argento come del nuovo metallo guida. In termini percentuali, l’aumento sembrava confermare una sua superiorità, ma le cause di questo rally erano tutt’altro che naturali. A differenza dell’oro, sostenuto da dinamiche macroeconomiche, l’impennata dell’argento fu in gran parte indotta.

L’evento ristrutturò la percezione dell’argento come investimento: non più solo un compagno dell’oro, ma potenzialmente il protagonista del mercato dei metalli. Questa idea sopravvive ancora oggi, spesso senza considerare quanto eccezionali fossero le condizioni che portarono al boom del 1980.

Per comprendere davvero questo momento, bisogna analizzare il ruolo centrale dei fratelli Hunt, i principali artefici di questa corsa.

#3. La speculazione dei fratelli Hunt

Nelson Bunker Hunt e William Herbert Hunt, eredi di una ricchissima famiglia texana del settore petrolifero, temevano la svalutazione del dollaro e l’inflazione. Spinti da questa convinzione, e da una certa ambizione speculativa, iniziarono ad accumulare enormi quantità di argento negli anni ’70. All’inizio si concentrarono sull’acquisto fisico, ma successivamente si lanciarono con forza nel mercato dei futures.

Entro la fine del 1979, i fratelli Hunt controllavano oltre 100 milioni di once di argento, tra metallo fisico e contratti a termine. Le loro operazioni ridussero drasticamente l’offerta disponibile e fecero salire il prezzo in modo esplosivo. In alcuni momenti, si stima che detenessero più della metà dell’argento realmente disponibile al mondo.

Il mercato reagì, ma anche le autorità. Il COMEX modificò le regole per limitare le posizioni speculative e la Federal Reserve aumentò i margini richiesti. Queste mosse provocarono un crollo improvviso del prezzo dell’argento nel marzo 1980, in quello che viene ricordato come il “Silver Thursday”.

Il prezzo crollò da quasi 50 dollari a meno di 11 in poche settimane. I fratelli Hunt finirono sotto inchiesta e affrontarono gravi difficoltà finanziarie. Il loro tentativo di manipolare il mercato è tuttora uno dei casi più emblematici di speculazione estrema nella storia della finanza.

#4. La disillusione sull’argento

L’idea che l’argento sia destinato a superare l’oro trae origine proprio da quell’episodio straordinario tra il 1979 e il 1980. Tuttavia, è importante ricordare che si è trattato di un contesto assolutamente eccezionale e, in buona parte, artificiale. In assenza della speculazione dei fratelli Hunt, è probabile che l’argento avrebbe continuato a seguire l’oro in modo parallelo, senza strappi improvvisi.

L’argento resta un metallo prezioso con un ruolo anche industriale, ma la sua volatilità e la sensibilità a dinamiche esogene lo rendono meno affidabile dell’oro come riserva di valore. Alcune narrazioni moderne, che presentano l’argento come una miniera di opportunità, rischiano di trasmettere aspettative eccessive. In alcuni casi, questa narrazione viene usata per incentivare l’acquisto da parte di risparmiatori poco informati, alimentando una visione non del tutto realistica.

Se in futuro si dovesse aprire una nuova fase di rialzo per i metalli preziosi, è più probabile che sia l’oro a guidare il mercato, grazie alla sua funzione storica, alla minore volatilità e all’adozione da parte di banche centrali e grandi investitori. L’argento potrebbe certamente beneficiarne, ma è improbabile che torni a mostrare le stesse performance straordinarie senza eventi manipolativi simili a quelli del passato.

In sintesi, l’argento è un bene interessante, ma l’idea che superi naturalmente l’oro nel lungo periodo non trova fondamento nei dati storici e nelle strutture di mercato attuali.

In ogni caso, tenete presente che se la maggior parte degli investitori (quasi sempre al dettaglio) non seguisse questo stesso ragionamento, la logica appena presentata potrebbe non essere immediatamente applicabile. Di conseguenza, l’argento potrebbe, anche senza ragioni concrete, sovraperformare l’oro da un certo punto in poi.

Leave a Reply